|

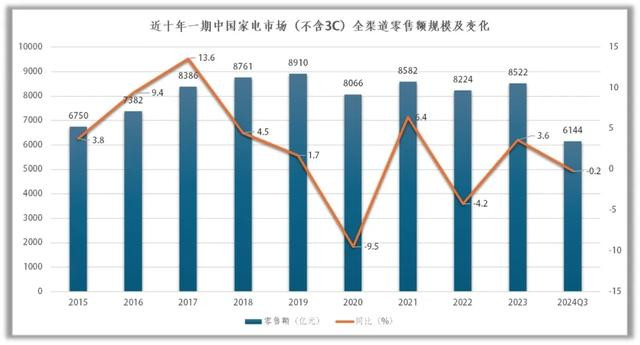

作家|睿研蹧跶 剪辑|MAX 起首|蓝筹企业指摘 要是要用一个词往复首家电行业的2024年,“琅琅上口”好像是个贴切的采用。 2024年的家电企业们阅历了充满蜿蜒的一年。本年上半年,由于外部经济环境欠安,以至蹧跶者蹧跶守望低、家电产物增量商场严重不足,同期由于房地产行业下行的抓续影响,诸多家电企业在本年上半年的都阅历了一段沉重的时期。 到了本年下半年,受政策驱动,“以旧换新”政策出炉,家电国度补贴抓续开释,家电行业迎来一次鸠合爆发,况兼由于房地产商场回暖,奥维云网预测2024年家电行业商场规模全体将达到9000亿元,冲破历史最高点。 岂论以旧换新、家电国补的政策效用有多权贵,但关于通盘家电行业来说,这也只是是一次一刹的外力依靠,不可能成为家电行业发展的经久驱动,家电企业仍需要铸造自己,以符合行业发展的内生能源与中枢竞争力,以在存量竞争时间下已毕良性发展。 01 国补提振商场,竞争内核不变 2024年,家电商场阅历了1到7月的“极冷”,终于在8月家电国补政策落地后,迎来了“冬日后的暖阳”。 近十年,国内家电行业的发展由快速增长渐渐向阶段调养更动。把柄奥维云网数据,2015年至2019年家电行业(不含3C)规模抓续增长,由6750亿元增长至8910亿元的历史高点。2020岁首始,家电行业零卖规模插足阶段性调养时期,2020年-2023年,家电商场零卖额折柳为8066亿元、8582亿元、8224亿元、8522亿元,2023年商场零卖规模不足2021年同期。

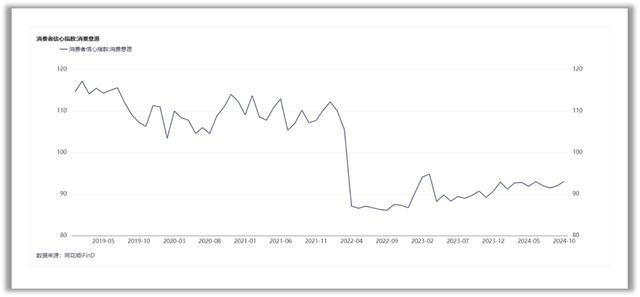

睿研制图:数据起首iFinD 本年前三季度,国内家电商场以零卖额计规模达到6144亿元,较上年同期缩短了0.2%。至10月份,商场销售便累计正朝飞腾了4.2%,足见家电国补关于商场的影响。尽管奥维云网展望2024年全年销售规模将突破历史新高,关系词这终究是依靠政策外力与预付后期蹧跶需求换来的,比年来家电行业所靠近的接洽挑战并未得到治理。 从需求侧来看,家电行业照旧插足到低增永劫代。从2020年的8066亿元,再到2023年的8522亿元,家电行业规模年复合增长率仅有1.85%,况兼呈现出低速且不褂讪的增长态势。事实上,家电行业的比年来的慢增长,亦然全体经济气象走弱环境下的,蹧跶者信心不足的体现。 把柄同花顺iFinD,自2022年蹧跶者信心指数大幅缩短,2024尽管略有规复,但全体来看仍是处于较低水平。在此环境下,激勉蹧跶者需求,得志蹧跶者高性比价下的焕新、更新需求,以更高产物力、时期力的产物投合蹧跶者的蹧跶偏好。

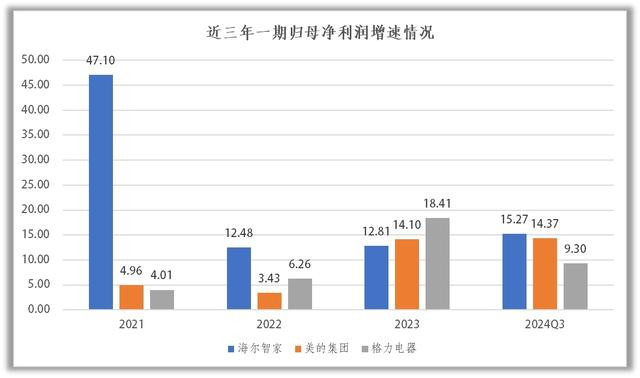

一方面是蹧跶者的蹧跶守望缩短,蹧跶信心减少,而另一方面,房地产行业的抓续低迷,也影响了家电商场的增长。 2024年的中国房地产商场,已是插掌握行周期的第三年,尽管有“消化存量,优化增量”的官方定调,但当今在供需两头房地产业仍不乐不雅,销售与投资增速均出现了双位数的下滑。在此情况下,岂论是房地产商精装采购,照旧个东谈主装修自采,关于家电的需求都出现了较着的着落。 在供给侧,比年来传统的家电蹧跶已缓缓接近饱和或停滞,但翻新产物、智能化产物、高端产物、性价比产物仍在家电商场中存在增漫空间。跟着蹧跶者的蹧跶偏好转换,家电企业在翻新产物上的供给才气与蹧跶者需求之间,出现了矛盾,以至商场出现供需错位的情况。家电企业的传统产物难以销售,蹧跶者也难以购买到舒适的翻新家电。小米总裁卢伟冰也以为,公共电是一个传统行业,这个行业“固化太久,翻新力严重不足”。跟着个性化、各样化的蹧跶需求不竭出现,枯竭翻新才气、科研才气的家电企业将很难再插足商场竞争。 在需求侧与供给侧的实驳诘题莫得得到治理的情况下,尽管家电商场在政策利好下初始复苏,但商场竞争的内核并未转换,家电商场仍是一个宏大的存量竞争商场,而由于以旧换新与家电国补的火热,导致了一部分商场正处于供需错配的现象下,蹧跶者采用购买新的家电产物,好像并不是对产物迷漫舒适,而是补贴力度大,商品价钱低,性价比高,关于家电企业来说,2025年将迎来一次新的挑战,好像是科技拉满,以愈加翻新的产物得志蹧跶者需求,或是性价比拉满,即就是在国补落潮之后,也能蛊惑到蹧跶者。 岂论如何,政策补贴并莫得转换家电商场竞争的骨子,企业要想永恒发展,仍需练好内功。 02 三巨头分化较着,要解围还得各别化 把柄同花顺iFinD数据,依照申银万国行业分类,在家用电器类咫尺,包含白色家电、玄色家电、小家电、厨卫电器在内,A股共计有102家上市公司。 2024年前三季度,102家A股上市公司系数已毕交易收入11878.08亿元交易收入,2023年同期系数已毕交易收入11352.62亿元,同比加多525.46亿元,增幅为4.63%;2024年前三季度,系数已毕归母净利润927.15亿元,2023年同期为879.02亿元,同比加多48.13亿元,增幅为5.48%。 以交易收入增长4.63%看成参考,则在102家上市企业中有46家企业未达到该增长水平,占比约合45.1%;以归母净利润增长5.48%看成参考,则有61家企业未达到该步伐,占比达到59.8%。抽象来看,在存量竞争的布景下,行业利润将进一步向头部企业鸠合,中后位的企业或将靠近增收不增利的情况。 具体以家电行业三大巨头来看,2024年前三季度,好意思的集团交易收入最高,交易收入为3189.75亿元,同比增长9.57%;其次为海尔智家,交易收入为2029.71亿元,同比增长2.17%;格力电器交易收入为1467.22亿元,同比缩短5.34%,格力电器是三巨头中独逐个家出现收入下滑的的。 在利润上,海尔智家增速最快,2024年前三季度已毕归母净利润151.54亿元,较上年同期增长15.27%;好意思的集团其次,归母净利润为316.99亿元,同比增长14.37%;格力电器归母净利润为219.61亿元,同比增长9.3%。 近三年来,海尔智家一直是三巨头中利润增长施展最褂讪的企业,三年一期归母净利润增速均已毕双位数增长。2021年-2024年前三季度海尔智家归母净利润增速折柳为47.1%、12.48%、12.81%、15.27%,与好意思的集团、格力电器比拟,海尔智家的归母净利润增速长久保抓在10个百分点以上,利润增长施展经久褂讪。

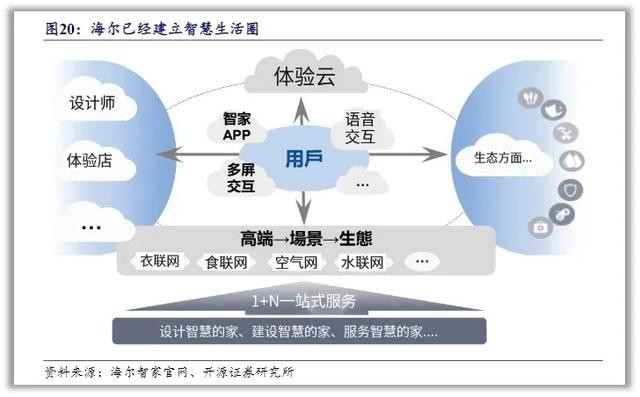

具体拆分三巨头的业务线来看,海尔智家更多元,而格力电器更聚焦。 把柄半年报数据,好意思的集团的业务组成中,暖通空调占比为46.52%,蹧跶电器占比34.45%;海尔智家雪柜占比为30.13%,洗衣机占比为21.7%,空调为21.39%,厨卫电器占比14.84%;而格力电器空调业务占到了77.74%。 对比来看不错发现,空调业务在三家企业中都占据非凡的地位,但不同的是好意思的集团与格力电器的空调业务都是企业的中枢赈济业务,但空调业务关于海尔智家来说,则是传统上风冰洗产物除外的补充业态,就产业气象而言,海尔智家的产业结构较着更为多元与恰当。 空调似乎是各大企业竞争的焦点。2024年12月,“董明珠爆小米空调专利侵权赔了50万”话题冲上热搜,两家公司再度围绕“空调”产物,开启隔空骂战,原因好像有许多,但小米空调在商场中的抓续增长,好像给格力电器带来了危境感。 把柄奥维云网数据,在空调领域,仅从线上渠谈来看,2024年1-11月小米空调销售金额同比销售增长了73.95%,远超好意思的、格力;在线上渠谈,小米空调的销售金额市占比照旧位居行业第三,仅规律一的好意思的与第二的格力。 看成传统上风容颜,在凭借体量被好意思的集团超事后,格力电器面对来势汹汹的小米,若干有些压力。 但总体来看,格力在空调业务上仍保有非凡上风。把柄欧睿数据统计,迪士尼 彩乐园2023年全渠谈,空调商场第一为格力电器占比为31.2%、好意思的集团为第二占比29.8%,海尔智家为第三占比为15.6%。 不错看到,尽管行业里几家头部企业围绕着空调业务张开了热烈的竞争,好意思的集团也行将跳跃格力电器成为空调商场占有率第一的品牌,但海尔智家似乎不声不吭的便占据了行业第三的位置,而行业第四的海信家电市占率仅有4.7%,并无法恫吓到海尔智家的空调业务。 在好意思的集团与格力电器的中枢空调业务上,海尔智家尚有一隅之地,占据了行业第三的位置。而在海尔智家的传统上风冰洗产物上,好意思的集团与格力电器便难以追逐海尔智家的上风。 据欧睿数据,2023年在雪柜领域,海尔智家商场占有率为47%,第二的好意思的集团为14.5%,海信家电为第三市占比为10.7%;在洗衣机领域,海尔智家商场占有率为50.8%,第二位的好意思的集团为28.2%,第三的博世为5.1%。 在雪柜、洗衣机领域,好意思的均得回了商场第二的收货,但与第一位的海尔智家较着还有较大差距,而格力电器在此领域则是完全“查无此东谈主”。 不错较着看出,在当今几大白色家电品类中,空调商场竞争最为热烈,好意思的集团与格力电器仍在为商场头名追逐,小米在线上渠谈异军突起,飞快增长;海尔智家在保证了冰洗产物的统统商场上风的情况下,切入空调领域也取得了商场第三的位置,无疑是用独有的护城河在商场竞争中已毕了各别化上风。 同期,在三大巨头除外,小米也初始成为家电商场的进击参与者。国联证券预测,2024年小米白色家电收入有望突破150亿元,将成为仅次于好意思的、海尔、格力、海信除外的行业第五,且增速较着快于头部厂商。短短几年时期,小米从无到有已成为了家电行业的进击力量。 在存量竞争时间,家电企业不可再躺着获利,传统岂论是传统家电企业照旧以小米为代表的互联网新企业,都需要恢复一个中枢问题“家电企业要如安在存量商场中竞争?” 03 稳存量寻增量,企业如何修王人内功 事实上不单是是家电行业靠近着存量竞争的压力,诸多蹧跶品行业也都接踵插足了存量竞争时间。 高端化,似乎是蹧跶品行业探索商场增量的一种共鸣,关于家电企业来说也不例外。 奥维云网总裁郭梅德以为,高端化是家电企业必须采用况兼值得经久坚抓的一条谈路。面对行业刚需低迷、价钱内卷、竞争尖锐化等近况,企业要通过聚焦推新卖高和各别化翻新,来鼓励高端化计策行稳致远。 在家电三巨头中,好意思的集团在2016年通过收购东芝以及2018年推出的高端家电品牌“COLMO”,变成了双高端品牌计策;格力家电固然自2020年起曾经络续推出了超万元的空调产物,但长久未能变成系统性的独自品牌与商场影响。比拟之下,海尔智家无疑是高端化计策最为生效的企业。 海尔智家的“卡萨帝”自创立便长久锚定高端家电商场。卡萨帝2006 年创立,随后络续发明了全国首款步伐对开门雪柜,全球首款一机双筒洗衣机,行业首创“分区洗”等。把柄半年报数据,卡萨帝在1万元以上雪柜商场,占比为39.5%;在1万元以上滚筒洗衣机商场,占比达到82.3%;在1.5万元以上的空调商场,卡萨帝占比为32%,卡萨帝已是国内高端家电第一大品牌。2020年至2023年,卡萨帝销售额自87亿增长至292亿,在总交易收入中的占比已跳跃10%,年复合增长率达到49.27%,远超行业水平,在本年上半年家电行业全体施展欠安的情况下,卡萨帝依旧已毕了逆势增长。放置2023年,卡萨帝已邻接8年蝉联高端TOP1,销售规模达到2016年的13倍。 卡萨帝成当场间早,品牌价值高,商场施展好,足以解说家电高端化是可行的,蹧跶者是高傲经受的。 关于大多数的家电企业来说,探索并发展高端家电商场,是寻找商场增量的一种阶梯。而关于海尔智家来说,卡萨帝的先发上风迷漫大,不错说国内高端家电从无到有,都是由卡萨帝一手塑造的,其他企业决战高端,为的是找增量,而海尔智家则只需要作念好我方,便不错稳住高端商场的存量。 是以,面对去那边寻找增量这个问题,海尔智家亦然早早的写下了我方的谜底。 1999年,海尔在好意思国建造了第一个国外工业园,由此拉开了在国外研发、制造、营销“三位一体”的原土化计策布局,“走出去”也成为了海尔智家所践行的经久倡导。 从规模上看,2023年海尔智家谈外收入为1356.78亿元,仅低于好意思的集团的1509.06亿元。好意思的集团与海尔智家两者间在收入规模上收支跳跃千亿,但在国外收入规模上,海尔智家与好意思的集团之间的差距不错说黑白凡小。 但从收入结构上看,海尔智家的国外收入,均起首于自有品牌,而好意思的集团交易收入的60%来自OEM,仅有40%来自于自有品牌的销售。代工与创牌,两者之间存在着宏大的鸿沟。代工好像能为企业深广创汇,但并不可真的的反哺到品牌上,品牌的价值难以被体现,国产制造也更难从“制造”走向“智造”。 海尔智家出海这些年,不单是“单打独斗”。通过一系列的国外并购,海尔智家渐渐收购了日本三洋电机、好意思国GRA、新西兰Fisher&Paykel、意大利Candy等品牌,再通过这些品牌,趁势切入当地商场。并将自己的东谈主单合一模式与国外团队相结合,以先进的经管进行企业原土化改进,已毕关于收购企业的高效经管。在北好意思,GE Appliances自并购以来一直是好意思国增长最快的家电公司,邻接2年景为第一家电公司;在日本,海尔智家位居白电商场销量第一;在欧洲,海尔邻接8年景为欧洲商场增长最快的家电品牌,2023年已毕销售收入增长23.9%。 把柄欧睿数据统计,2023年,海尔智家公共电在亚洲商场零卖量名规律一,份额为26%;在好意思洲商场名规律二,份额为15.8%;在澳大利亚及新西兰商场名规律一,份额为14.6%;在欧洲商场名规律四,份额为8.8%。2023年海尔全球大型家用电器品牌零卖量第一,这是海尔第15次得回全球第一。 当今,海尔照旧在全球领有“10+N”怒放式翻重生态体系、35个工业园、143个制造中心、23万个销售收集,打造了全球规模最大、效用最高、产业链最全的数字化制造体系,狡饰全球200个国度和地区。在谷歌Google和凯度长入发布的《2024年中国全球化品牌50强》榜单中,海尔蝉联家电行业第一,邻接8年稳居中国全球化品牌10强。 海尔智家的出海计策黑白凡生效的,也为国内的家电企业考据了一条出海创牌的才略论。在恢复了如何稳存量,寻增量的行业贫寒之后,还需要有企业来为行业寻找异日发展的谈路。 2024年不错说是AI元年,这一年里,全球见证了AI的爆火,见证了AI的神奇,也见证了AI关于五行八作的深化转换。 关于国内的家电行业来说,如今谈AI若干有些不切试验,但如何让产物愈加智能化、机灵化,才是值得企业好好念念考的问题。 一直以来,海尔智家对家电智能化的改进已有非凡的历史。2012年,海尔就提倡要让整个家电都升级为“网器”,应用IoT+AI等时期打造物联网和机灵家庭;2015年持重发力机灵家庭计策;2019年,海尔在AWE上展示了卡萨帝成套家电,在客厅、厨房、浴室三大场景,体现了一体化假想、智能语音功能的东谈主机交互。也恰是在这一年,海尔将公司的名字由青岛海尔改为了海尔智家。2020年,海尔智家持重推出了三翼鸟场景品牌。看成当今家庭生态的话题企业,小米在2016年发布了首款米家系列产物后,直至2021年才持重发布全屋智能生态计策。 三翼鸟基于“全球当先爆款场景有预计打算”、“落地保险1+N才气”、“行业独一体验云平台”三大中枢才气,鼓励家庭物联网的飞快普及,为蹧跶者提供机灵家庭全场景治理有预计打算。三翼鸟场景品牌的推出,是海尔对智能家居一体化需求的尝试。亦然对互联网时间下,东谈主们场景化、碎屑化、智能化生涯需求的投合。

伊能静和恩利互相问出心中积困已久的问题,对方连接测谎仪再回答,看测谎仪如何反应。 2022年,海尔智家细化出三翼鸟“1+3+5+N”全屋机灵全场景治理有预计打算,即一个智家大脑,通过3大专科系总揽理有预计打算,围绕5大机灵空间,得志N种个性化定制机灵场景需求。通过抓续优化的家庭生涯治理有预计打算,三翼鸟不仅擢升了成套家电的销售效用,更为用户创造了机灵生涯的全新体验。2024年前三季度,三翼鸟门店零卖额达86亿元,同比增长10%。 不错看出,岂论是搭建高端化产物、照旧采用出海创牌,亦或是如今火热的机灵家庭、家居生态迪士尼彩乐园官网首页,事实上海尔智家老是快东谈主一步,在家电企业如今存量竞争的大布景下,海尔智家凭借先发上风,与商场各别化竞争气象,或将在异日的竞争中处于更有意的地位。 |

迪士尼彩乐园官网首页

迪士尼彩乐园官网首页